画像版 YM 251222 審査請求書 保有者 厚生労働省 上野賢一郎議員

Ⓢ 画像版 YM 251216 不開示決定 保有者

https://ameblo.jp/bml4557/entry-12950746035.html

*******************

https://note.com/grand_swan9961/n/n01627cab93e1?app_launch=false

http://blog.livedoor.jp/marius52/archives/5647600.html

https://ameblo.jp/bml4557/entry-12950822301.html

https://marius.hatenablog.com/entry/2025/12/22/045033

https://plaza.rakuten.co.jp/marius/diary/202512220000/

https://kokuhozei.exblog.jp/35841349/

http://paul0630.seesaa.net/article/519528383.html?1766346961

https://mariusu.muragon.com/entry/4023.html

http://paul0630.blog.fc2.com/blog-entry-5914.html

**************

1 YM 251222 審査請求書 01保有者 厚生労働省

https://livedoor.blogimg.jp/marius52/imgs/b/c/bc23ae53.jpg

2 YM 251222 審査請求書 02保有者 厚生労働省

https://livedoor.blogimg.jp/marius52/imgs/b/d/bdd3a1b9.jpg

3 YM 251222 審査請求書 03保有者 厚生労働省

https://livedoor.blogimg.jp/marius52/imgs/b/a/badd4dfe.jpg

***************************

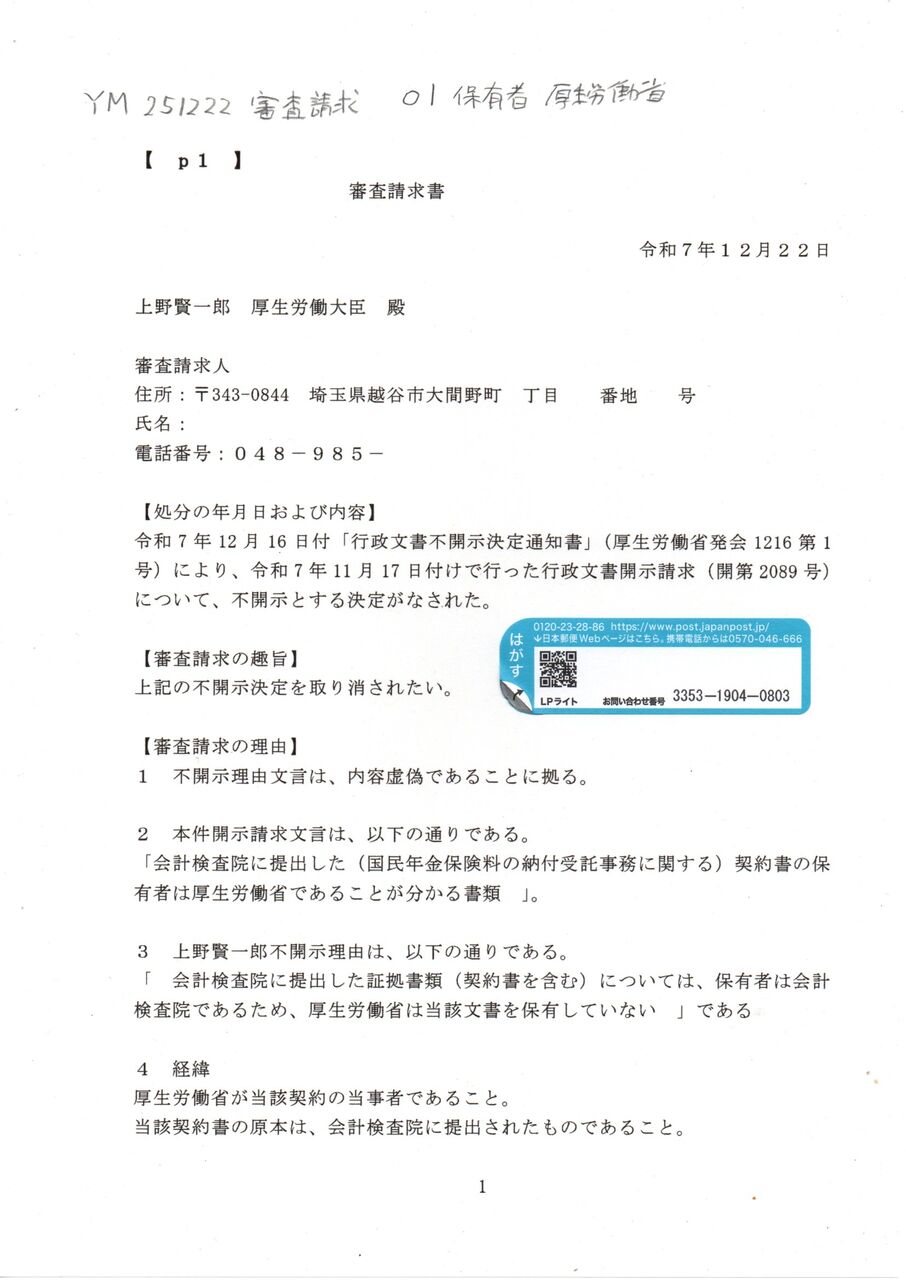

【 p1 】

審査請求書

令和7年12月22日

上野賢一郎 厚生労働大臣 殿

審査請求人

住所:〒343-0844 埼玉県越谷市大間野町 丁目 番地 号

氏名:

電話番号:048-985-

【処分の年月日および内容】

令和7年12月16日付「行政文書不開示決定通知書」(厚生労働省発会1216第1号)により、令和7年11月17日付けで行った行政文書開示請求(開第2089号)について、不開示とする決定がなされた。

【審査請求の趣旨】

上記の不開示決定を取り消されたい。

【審査請求の理由】

1 不開示理由文言は、内容虚偽であることに拠る。

2 本件開示請求文言は、以下の通りである。

「会計検査院に提出した(国民年金保険料の納付受託事務に関する)契約書の保有者は厚生労働省であることが分かる書類 」。

3 上野賢一郎不開示理由は、以下の通りである。

「 会計検査院に提出した証拠書類(契約書を含む)については、保有者は会計検査院であるため、厚生労働省は当該文書を保有していない 」である

4 経緯

厚生労働省が当該契約の当事者であること。

当該契約書の原本は、会計検査院に提出されたものであること。

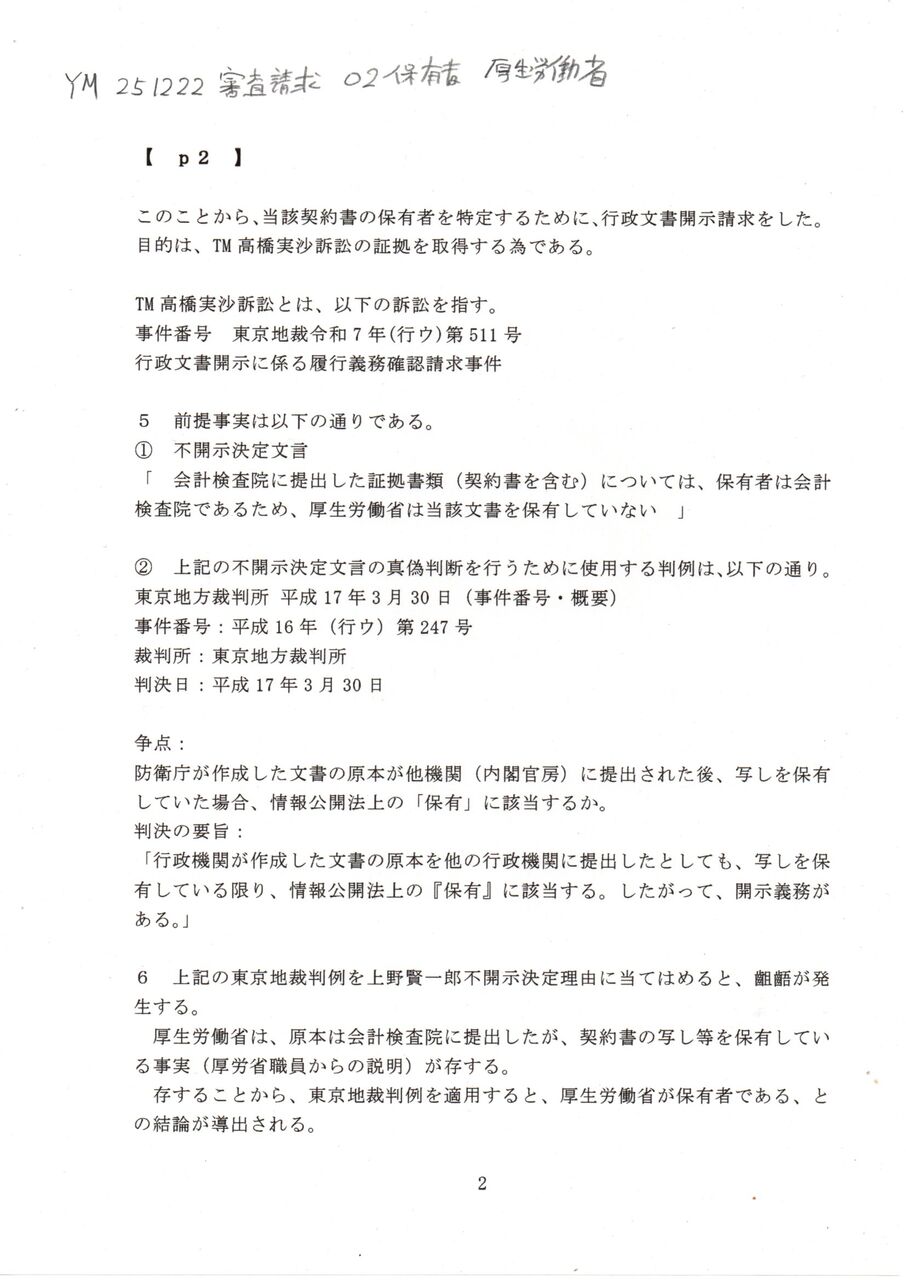

【 p2 】

このことから、当該契約書の保有者を特定するために、行政文書開示請求をした。

目的は、TM高橋実沙訴訟の証拠を取得する為である。

TM高橋実沙訴訟とは、以下の訴訟を指す。

事件番号 東京地裁令和7年(行ウ)第511号

行政文書開示に係る履行義務確認請求事件

5 前提事実は以下の通りである。

① 不開示決定文言

「 会計検査院に提出した証拠書類(契約書を含む)については、保有者は会計検査院であるため、厚生労働省は当該文書を保有していない 」

② 上記の不開示決定文言の真偽判断を行うために使用する判例は、以下の通り。

東京地方裁判所 平成17年3月30日(事件番号・概要)

事件番号:平成16年(行ウ)第247号

裁判所:東京地方裁判所

判決日:平成17年3月30日

争点:

防衛庁が作成した文書の原本が他機関(内閣官房)に提出された後、写しを保有していた場合、情報公開法上の「保有」に該当するか。

判決の要旨:

「行政機関が作成した文書の原本を他の行政機関に提出したとしても、写しを保有している限り、情報公開法上の『保有』に該当する。したがって、開示義務がある。」

6 上記の東京地裁判例を上野賢一郎不開示決定理由に当てはめると、齟齬が発生する。

厚生労働省は、原本は会計検査院に提出したが、契約書の写し等を保有している事実(厚労省職員からの説明)が存する。

存することから、東京地裁判例を適用すると、厚生労働省が保有者である、との結論が導出される。

【 p3 】

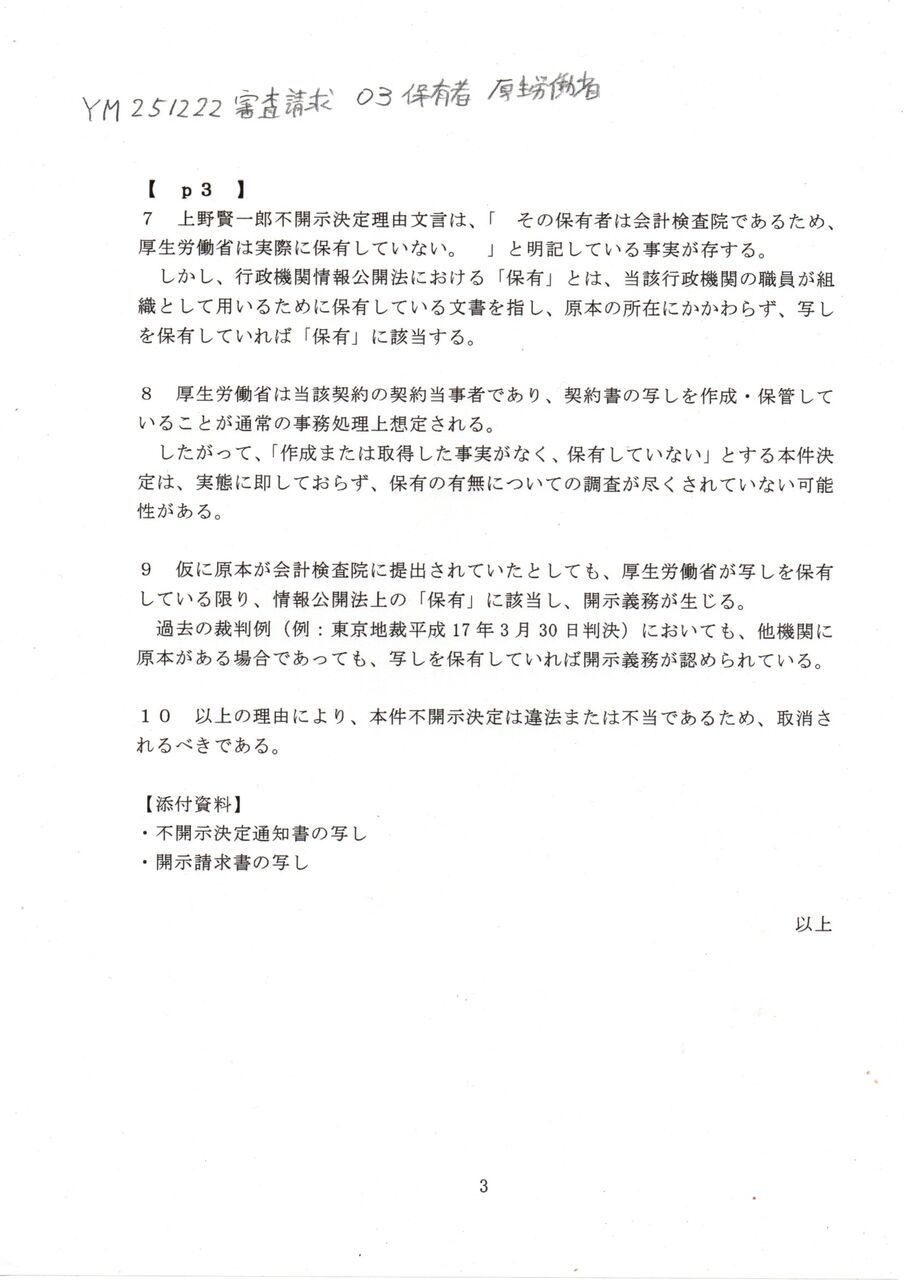

7 上野賢一郎不開示決定理由文言は、「 その保有者は会計検査院であるため、厚生労働省は実際に保有していない。 」と明記している事実が存する。

しかし、行政機関情報公開法における「保有」とは、当該行政機関の職員が組織として用いるために保有している文書を指し、原本の所在にかかわらず、写しを保有していれば「保有」に該当する。

8 厚生労働省は当該契約の契約当事者であり、契約書の写しを作成・保管していることが通常の事務処理上想定される。

したがって、「作成または取得した事実がなく、保有していない」とする本件決定は、実態に即しておらず、保有の有無についての調査が尽くされていない可能性がある。

9 仮に原本が会計検査院に提出されていたとしても、厚生労働省が写しを保有している限り、情報公開法上の「保有」に該当し、開示義務が生じる。

過去の裁判例(例:東京地裁平成17年3月30日判決)においても、他機関に原本がある場合であっても、写しを保有していれば開示義務が認められている。

10 以上の理由により、本件不開示決定は違法または不当であるため、取消されるべきである。

【添付資料】

・不開示決定通知書の写し

・開示請求書の写し

以上

.bmp)

{kind=link}

{kind=link}

{kind=link}

0 件のコメント:

コメントを投稿